コンサルタントコラム

2024.12.05

金利のはなし

金利は様々な要因によって、変動しています。

銀行の預金金利も、債券などの金利も、住宅ローン金利も、

常に変動し、一定ではありません。

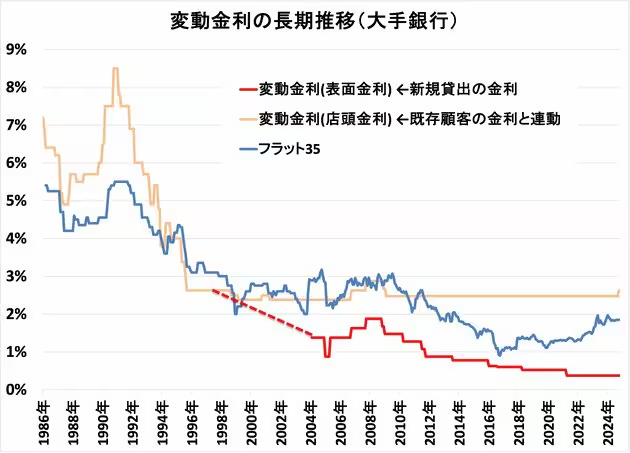

次の図は、住宅ローンの変動金利の推移グラフですが、

フラット35でも高いときは5%台、

現在2%ぐらいで推移しています。

※転載フリー。転載時は出典の明記を。変動金利は、大手銀行の代表的な金利。店頭金利は、日本銀行「金融経済統計月報」などを参考に作成。表面金利は銀行関係者から独自に入手。表面金利の点線部分は資料がないため、編集部の推測。フラット35の金利は、2003年以前は住宅金融公庫の基準金利で、2017年10月以降は団信保険料込みの金利

特に住宅ローン金利は長期の契約になりますので、

金利変動の影響を受けやすいと言えます。

日本では少しづつ上昇の兆候もありますが、

まだまだ低金利の時代が続いています。

住宅ローンの見直しを考えるには、

今はまだチャンスだと思います。

ちなみに

金利が高いときは、

住宅ローンなどの借入は、

金利が下がることを期待して変動金利型を選び

預金や債券、貯蓄型の保険などは、

固定金利型を選ぶのが望ましいです。

金利が低いときは、

住宅ローンなどの借入は、固定金利型を選び

預金や債券、貯蓄型の保険は変動金利型を選ぶと

金利が上がった時に恩恵を受けられます。